本周轮胎行业开工率数据,看似平稳,实则压力不小。

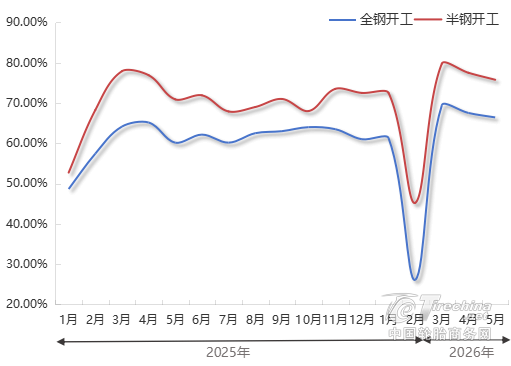

行业数据显示,本周全钢胎开工率为69.79%,半钢胎开工率为70.01%。从绝对数值看,两者都接近七成,算不上低位。但对照行业普遍公认的盈亏基准——半钢胎盈利开工区间为 70% 至 80%,全钢胎为 60% 至 70%,两大主力品类已分别触及盈亏线边缘,部分工厂实际已陷入“开工就亏损”的被动局面。开工数据的微妙平衡背后,是轮胎行业供需错配、利润承压的深层矛盾。

双线承压:半钢踩线、全钢临界

从品类结构看,两大轮胎赛道呈现不同的压力特征。半钢胎本周开工率恰好卡在 70% 的盈利分界点上,意味着多数企业仅能维持盈亏平衡,规模偏小、成本偏高的工厂已进入亏损区间。过去一年半钢胎产能集中释放,国内年产能已突破 8 亿条,而有效需求不足 6 亿条,供应过剩直接拉低了开工中枢,价格战进一步压缩了盈利空间。

全钢胎 69.79% 的开工率看似处于 60%-70% 的盈利区间上沿,但实际盈利质量并不乐观。受物流景气度偏弱影响,全钢胎终端需求复苏乏力,渠道库存周转天数维持在 40 天以上的高位。企业为维持市场份额被迫降价走量,叠加原材料成本波动,经济型全钢胎产品理论利润已转负,高开工率并未转化为高收益。

供需错配:开工率的虚假繁荣

开工率维持七成左右的表象下,是供需两端的双重疲软。供给端,国内轮胎产能持续过剩,低端同质化产能严重冗余,企业即便盈利微薄也不敢轻易停产 —— 停工意味着丢失渠道份额、固定成本空转,因此多数工厂选择 “微亏运行” 以维持基本盘。

需求端的支撑力同样不足。国内替换市场增速放缓至 2%-4%,汽车保有量增长见顶叠加轮胎寿命延长,终端消化能力减弱;配套市场受新车销量低迷拖累,订单增量有限。出口虽保持增长,但普遍存在“增量不增利”现象,欧盟双反政策、海外价格竞争不断侵蚀出口利润,难以拉动行业整体盈利修复。

结构性分化:行业洗牌加速

开工率贴线运行的行业背景下,企业间的分化正在加剧。头部企业凭借海外产能布局规避关税壁垒,依托规模效应和高端产品维持盈利韧性;而中小厂商集中于中低端市场,在成本与价格的双重挤压下,现金流压力持续上升,部分企业已出现灵活降负、减产检修的操作。

长期来看,70% 左右的开工中枢难以支撑行业整体盈利,产能出清将是必然趋势。随着低端产能逐步退出,行业资源将向具备技术研发能力、全球化布局的头部企业集中,轮胎行业有望从 “规模竞争” 转向 “价值竞争”。

评论记录: