- 2025-11-25

- 2025-11-25

- 2025-11-25

- 2025-11-25

- 2025-11-24

- 2025-11-24

- 2025-11-22

- 2025-11-22

- 2025-11-22

重卡三连涨,全钢胎市场迎来转机

2025年,重卡行业正在经历一轮由政策驱动、需求复苏和结构转型共同推动的景气周期。

以旧换新政策的深化执行、国四车置换基数的扩大、出口市场的多元化发展以及能源结构的转型,共同构成了行业上行的多重动力,全钢胎产业链也因此迎来新一轮发展机遇。

政策驱动,重卡年销量有望破百万

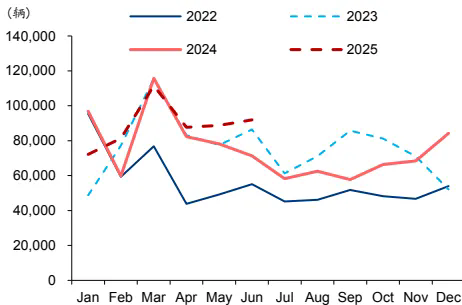

根据第一商用车网数据,2025年6月重卡批发量达9.2万辆,同比增长29%,环比增长4%,实现自4月以来的"批发零售三连涨"。

2022-2025年6月重卡批发量

政策面的重大突破在于置换范围的拓展。24年货车以旧换新政策不仅延续到25年,更重要的是将置换范围拓展到国四车型。23年底国三重卡保有量约50万辆,而24年底国四重卡保有量达到76万辆左右,置换基数显著提升,为25年重卡销量增长奠定了坚实基础。

能源结构转型成为行业重要特征。LNG重卡预计25-26年国内销量19/23万辆。油气价差扩大带来的经济性优势(LNG价格一般为柴油价格的60%-70%,每公里可节省0.87元燃料成本),同时国四置换政策将天然气车纳入补贴范围。

新能源重卡预计25-26年在牵引车的渗透率达到30-35%,对应销量为11/16万辆。新能源重卡在封闭场景倒短(如钢厂煤矿港口)和短途运输(煤矿电厂间运输)场景具有显著经济性。以新疆煤矿区应用为例,新能源自卸车的单公里能源成本较柴油车降低78%。

由此,预计25年重卡总销量约为105万辆,同比+13%,其中内需为72万辆,同比+20%;出口33万辆,同比持平。

产业链联动,全钢胎迎来上涨周期

轮胎行业作为重卡产业链的关键环节,正迎来盈利弹性的释放和全球格局的重塑。成本端红利、需求端共振以及产能利用率提升推动短期景气度上行;性价比优势、国际巨头收缩和贸易壁垒倒逼则开启了中长期全球替代的空间。

需求端共振表现明显。国内机动车保有量达4.53亿辆,年增长4.14%,替换市场需求韧性强劲;重卡行业复苏拉动配套需求;海外需求保持平稳,头部企业海外产能持续扩张。

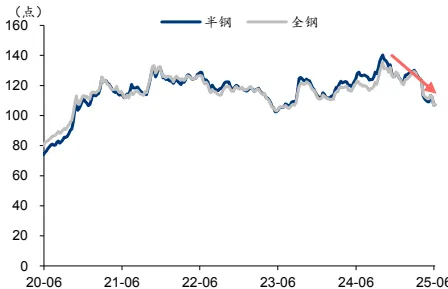

成本端红利持续释放。天然橡胶、合成橡胶等主要原材料价格自24年底以来持续回落。25H1全钢轮胎原材料价格指数环比下降约-5.6%。根据敏感性分析,原材料成本下降6%且不向下游传导,毛利率可提升3.59个百分点。

2020-2025轮胎主要原材料价格变化

产能利用率不断提升。25H1中国轮胎企业全钢胎开工率接近65%,随着重卡需求回暖,全钢胎开工率有望进一步提升。头部企业如玲珑轮胎、赛轮轮胎和中策橡胶的产能利用率高于行业平均,规模效应显著。

中长期看,中国轮胎企业正迎来历史性的全球化机遇,性价比优势显著。与米其林、普利司通等国际品牌相比,国产品牌在性能通过认证的前提下,终端零售价格低30%-50%。2020-2024年,中国全钢胎出口复合年均增长率达到8.1%。

国际巨头战略性收缩为国内企业提供发展空间。2020年以来,米其林、固特异、普利司通等海外头部企业在欧美地区关停或减产的轮胎工厂超过15个,涉及产能以乘用车胎与卡客车轮胎为主。供需缺口的出现为中国龙头企业出海扩张提供了历史性机遇。

贸易壁垒加速行业出清。欧盟"双反"调查客观上催化行业洗牌,依赖单一国内基地出口的中小企业面临压力,而具备海外基地布局的龙头企业有望承接欧洲订单,实现份额扩张。头部企业通过非涉案基地继续向欧洲市场供货,叠加突出的产品性价比优势,或将可能承接更多的转移订单。

头部企业全球化布局加速

轮胎企业全球化布局呈现加速态势。赛轮轮胎在越南、柬埔寨、印尼、墨西哥、埃及布局生产基地,24年海外全钢+半钢产能超4000万条;森麒麟在泰国、摩洛哥布局,24年海外产能3000万条;玲珑轮胎在泰国、塞尔维亚、巴西布局;中策橡胶在泰国、墨西哥、印尼规划新增产能。

这些海外基地不仅能有效规避贸易壁垒,还能贴近目标市场,降低物流成本,提升客户响应速度。特别是东南亚、东欧、拉美、北非等区域的选址,兼具成本优势和市场辐射能力。

未来三年,随着全球产能布局的完善和品牌影响力的提升,中国轮胎企业有望在全球市场中实现从"量"到"质"的跨越,真正成为全球轮胎行业的重要参与者和规则制定者。

来源:综合信息

- 2025-11-17

- 2025-11-17

- 2025-11-17

- 2025-11-12

- 2025-11-11

- 2025-11-11

- 2025-11-11

- 2025-11-10