全球新能源车市销量与走势预期

01 销量预期变化:从300到265万,疫情影响12%

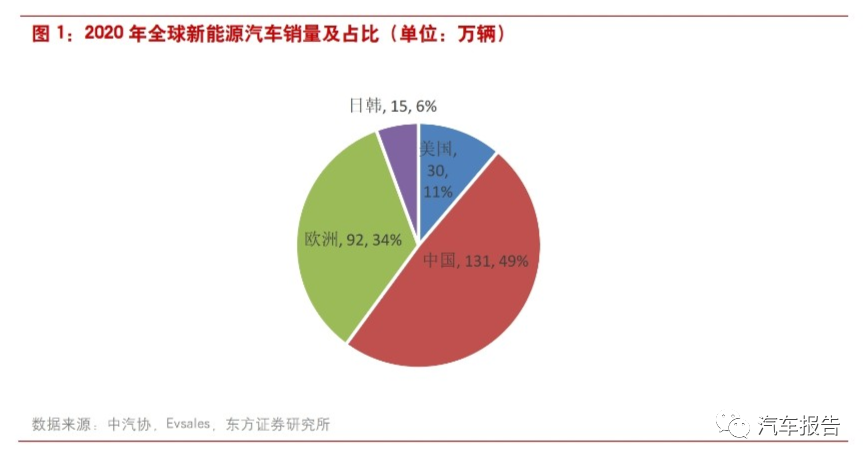

将疫情对产业链的影响考虑进去后,我们认为2020年全球新能源汽车销量有望达到265万辆,较原预期值300万辆下降12%,主要的增量来自欧洲市场和中国市场。中国市场新能源汽车销量规模预期由150万辆下调至130万辆(含商用车),下调13.3%;海外销量规模预期由150万辆下调至135万辆,下调10%。其中美国2020年销量预计30万辆,同比下降8.9%,欧洲销量预计92万辆,同比增长63%,是海外增量的主要来源。

1.1 国内:中性预期130万辆,疫情影响13.3%

新冠疫情全球蔓延对行业产生的负面影响目前仍不能精确确认,但从国内一季度产销两端来看,因为国内严格的防控举措,导致产销两端均有较大程度的下滑,二随着二季度国内疫情结束,武汉解封,国内产业链率先复苏,为后续3个季度提供了宽松的环境保障。此前我们预计2020年国内新能源汽车销量150-160万辆,疫情影响导致一季度低迷开局,二季度有望迅速恢复,从整个复产复工进度来看,对国内新能源汽车产销量的影响可以用一个完整的季度来预测,即中性预期下,国内新能源汽车销量预测由150万辆下调至130万辆,较去年增长8.8%。

假设2020年开年没有疫情影响,我国新能源汽车销量曲线前低后高。一方面,Q1有春节因素,从历史数据来看,2016-2019年Q1销量占比呈现逐年走高趋势,其中2015-2018年基本维持在7-11%的销售比例。而2019年Q1销量同比大幅上涨是因为2019年补贴政策大幅变动预期下,延续了2018年Q4的抢装效应,同时补贴大幅调整后,2019年下半年销量同比下滑,导致Q1销量占比大幅提升。2020年补贴不再调整,同时国务院会议也提出将补贴政策和免购置税政策延长两年至2022年,因此,2020年Q1原则上应该不会出现抢装。不考虑疫情影响,我们此前预计2020年Q1-Q4销量占比预计分别为12%、20%、30%、38%,即销量按季度分布分别为18万辆、30万辆、45万辆和57万辆,合计150万辆销量预期。而新冠疫情使得1-3月份新能源汽车产销大幅下滑,其中1月份产销量分别为4.4万辆和4.7万辆,与2018年1月持平,较19年1月下滑一半(19年1月有抢装因素);2月份则明显受疫情影响,产销量仅1万辆和1.3万辆;3月份我国复工复产情况良好,产销量数据迅速恢复,中汽协销量数据达到6.32万辆(含国产特斯拉model3),已经恢复到2018年月度水平,整体看,2020年Q1我国新能源汽车产销量12.3万辆,相对原预测值完成度为68%,占调整后全年销量份额9.4%。

考虑我国新能源汽车产业链复产复工情况和后续疫情防控因素,我们以原预期值为参照,将Q2-Q4实际销量对预测销量的完成度假设设置成乐观、中性和悲观三种情景来测算最终全年销量。

乐观假设下,Q2-Q4的销量完成度分别为90%、95%和100%,对应销量分别为27万辆、42.75万辆和57万辆,合计全年销量为139万辆;

中性假设下,Q2-Q4的销量完成度分别为80%、90%和95%,则对应销量预期分别为24万辆、40.5万辆和54.15万辆,合计全年销量为131万辆;

悲观预期下,Q2-Q4完成度分别为70%,80%和90%,则对应全年销量预期下调至120万辆。

在一季度疫情影响如此严重的情况下,新能源汽车产销量较原预期仍完成了68.4%的比例,那么接下来的Q2-Q4完成度以中性假设相对更合理,即全年销量预期为130万辆。 这个假设的前提是正常情况下Q1的销量占比仅12%,如果我们认为Q1的占比应该在15%甚至20%的比例,说明2020年新能源汽车产销量增长动力强劲,疫情更是一个短期扰动因素,疫情之后,电车将加速完成1%-10%的渗透率快速提升阶段,我们对行业恢复速度保持充分的信心。

展望明年,在补贴政策延续至2020年加持下,全国对新能源汽车偏宽松的刺激政策有望使行业回归正常发展通道,全年200万辆销售预期大概率被突破。因此我们认为今年是国内产业链配置非常好的底部机会,这个时间窗口随着国内复产复工度接近正常而逐渐消失,尤其特斯拉model3长续航版订单爆量使得产业链信心大幅恢复,带动国内风险偏好提升,板块整体将脱离底部位置,向上成长空间远高于向下调整区间。

1.2 海外:Q1亮眼,Q2承压,全年销量预期135万

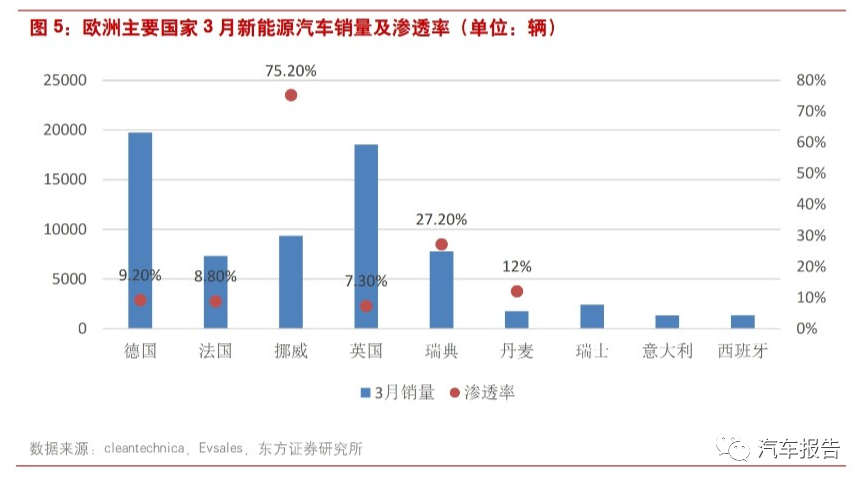

2020年是海外电车大年,一季度海外销量预计32.7万辆,同比增长41%,欧洲表现尤其优异,但被随后爆发的新冠疫情浇灭。剔除中国数据,1-3月海外新能源汽车销量分别为10.36万辆、10.33万辆和12万辆(3月预估值),同比分别增长79%、76%和22%。其中欧洲市场多点开花,渗透率较去年同期有较大提升。主要的几个国家如德国Q1纯电动车和插电车注册量分别为2.60万辆和2.64万辆,同比增长63.35%和257.88%,3月份新能源车渗透率9.2%;英国Q1纯电动车和插电车注册量分别为1.83万辆和1.37万辆,同比增长205.18%和59.22%,3月份新能源车渗透率7.3%;法国Q1纯电动车和插电式混合动力汽车注册量分别为2.59万辆和0.94万辆,同比增长145.68%和139.59%,月度渗透率分别为11.0%、8.9%和8.8%。挪威一季度新能源车月度渗透率分别为64.4%、68.2%和75.1%。意大利、西班牙因3月初采取紧急措施,新能源汽车市场整体下挫,但3月欧洲仍取得了6.95万辆销量规模(不含荷兰),为全年开了好头。

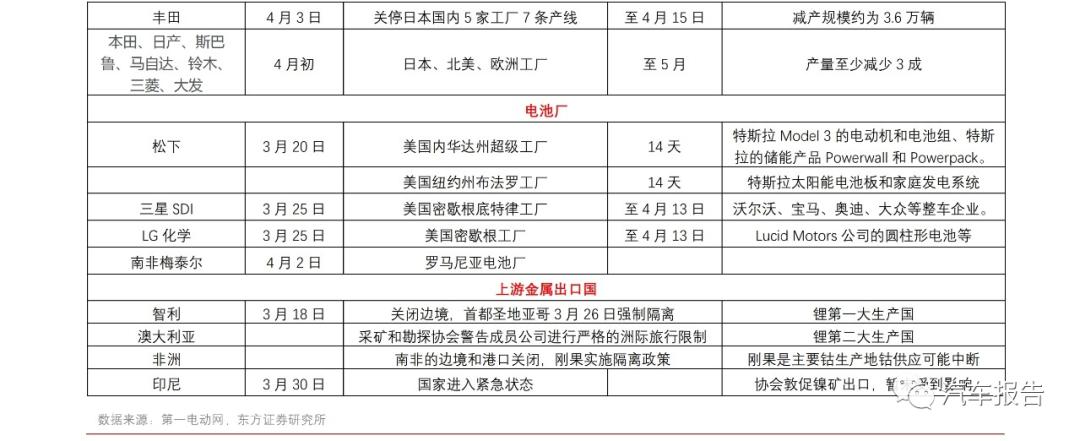

车企停产,供应受挫,Q2海外产销压力陡增。新冠疫情对海外市场的打击力度非常大,汽车企业纷纷停产,截止3月底已经停产的车企工厂数量超过70座。同时,产业链上游电池厂和原料厂也因为疫情原因而部分关停,整个产业链的变动使得二季度全球新能源汽车销量面临巨大压力,我们预计自4月份起,海外汽车销量将大幅下滑,新能源汽车也难以避免,并且将持续到三季度。从当前关注的复产情况来看,仅部分车厂正在恢复并计划恢复,如大众,特斯拉等,而更多车企则延期恢复生产至4月底甚至5月初。

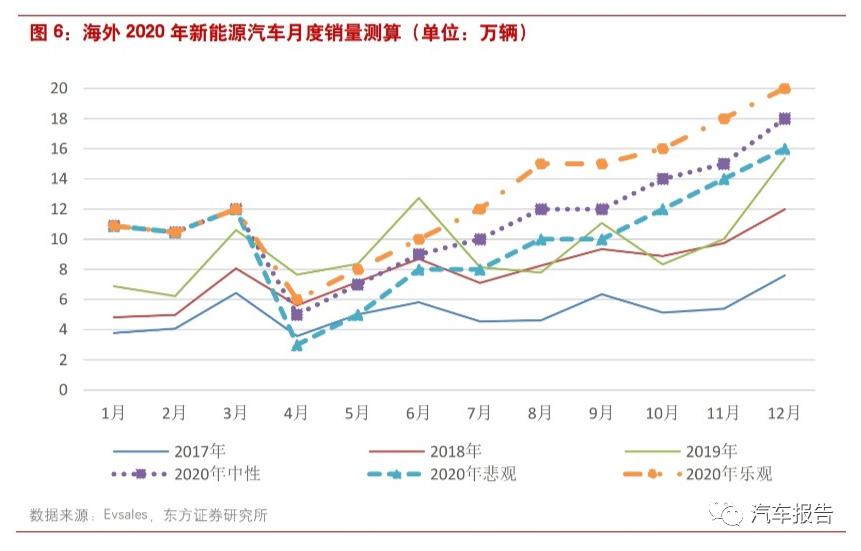

根据疫情进展,我们也对海外新能源汽车销量做了推演,合理预期下全年有望实现135万辆,较原预测值下降10%。海外普遍认为5月份起工厂可以陆续复工,以产线恢复期一个月计算,我们对海外整个二季度的电动车产销规模都抱以谨慎态度,而三季度和四季度的疫情预期明显要乐观很多,海外将出现明显的恢复性增长,叠加一季度良好的销量基础,我们认为疫情结束后海外市场弹性将非常大。合理测算,我们预计海外今年销量预期在135万辆左右,也就是说如果没有疫情影响,那么今年海外大概率超出原150万辆销量预期,其中主要的弹性增量仍然是欧洲。在碳排放压力下和共享汽车产业推动下,2020年欧洲电动汽车的销量有望达到92万辆。

02 政策对冲效应延续,2021年电车销量将超预期

疫情对产业链的影响不仅仅是供给端,需求端在全球经济面临压力的情况下也将有一定的缩水,这也是各国在疫情爆发之后第一时间发布经济刺激计划和救助计划。G20特别峰会也启动5万亿美元经济刺激计划,不惜一切代价的采用所有可行的政策工具,将新冠病毒大流行对全球经济和社会的损害降到最低。随着各项政策落实以及疫情进入后半程,我们认为各国的刺激政策将对未来2-3年内的经济产生积极影响,从而拉动社会总需求持续释放。新能源汽车作为极具发展潜力的行业将直接或间接受益。

2.1 国内:新能源车补贴延长2年,板块长期逻辑加强

2020年Q1疫情影响,我国新能源汽车政策以及传统车政策整体更加积极。从国家部委层面看,1季度以来,包括工信部,财政部,交通部等在内的多大23个部门发文力推新能源汽车,重点是 国务院会议上明确指出把新能源汽车补贴政策延长2年,免购置税政策同步延长,这将有望为行业带来超过500亿元的补贴资金,从而大幅减缓车企降本压力,为消费者提供更持续的新能源汽车购买力。从各地政府的角度来看,为了保障汽车工业平稳过渡疫情,各地持续加大对汽车的扶持政策,已经陆续有多个地方省市出台细则对购置汽车或电动车的用户给予奖励。

4月23日,财政部、工信部、科技部和发改委四部委联合发布了2020-2022年新能源汽车推广应用财政补贴政策。政策明确将我国新能源汽车补贴日期延长到2022年,同时以2019年为基准,2020-2022年三年间补贴标准分别退坡10%、20%和30%,而公共交通等领域车型2020年不退坡,2021-2022年分别退坡10%和20%。同时规定了原则上的补贴规模上限为200万辆,如果超过200万辆,可能采用按提交先后顺序来决定汽车补贴。同时要求企业申报补贴时按10000辆、1000辆整数申报,不足的放在最后清算。新能源汽车免购置税政策也延续到2022年。

在当前形势下补贴政策发力,一方面能有效对冲疫情不利因素,另一方面表明国家支持新能源汽车长期发展态度不变,2021-2022年我国新能源汽车销量有望超预期。新能源汽车补贴政策和减免购置税政策原则上都将于2020年到期,本次调整明确将新能源汽车购置补贴和免征购置税两项优惠政策再次延长2年(预计至2022年中),一方面有助于在当前形势下促进新能源汽车消费,提振新能源汽车销量,另一方面也有利于新能源整车厂更从容的进行新车型规划与战略调整,避免19年补贴大幅退坡而整车厂匆忙应对的局面再次出现。在当前汽车消费疲软、油价大跌等情形下,国家的政策导向对新能源汽车长远发展至关重要,而两项优惠政策再次说明国家对新能源汽车强有力的支持态度。我们认为当前国家层面和地方层面各项政府将形成合力,有效对冲新冠疫情对国内新能源汽车消费的不利影响,短而有力的奖补措施将大幅刺激终端消费预期,同时长政策有望将新能源汽车景气度向21-22年延续,从而发挥更好的调控作用。

2.2 海外:欧洲市场多点开花,疫情后有望迅速恢复

欧洲多个国家一季度数据亮眼一方面由于在欧盟碳排标准严格执行的压力下各国补贴及新能源相关政策支持力度到位,另一方面也与去年同期基数较低有关。疫情对燃油汽车销量下滑的影响更大,叠加新能源汽车逆势增长,呈现出新能源汽车渗透率加速提升的现象。我们认为欧洲将是未来弹性较大的市场,各项政策的延续性可以保障疫情之后产业快速恢复。

碳排放政策:

2019年4月17日,欧盟通过新法案Regulation(EU)2019/631,规定自2020年1月1日起,欧盟境内95%的新登记乘用车平均CO2排放量需降低到95g/km;到2021年,全部新车需达到此要求,2030年开始,CO2排放量将降至59.375g/km。而2019年之前,欧盟碳排放的实际值还在130g/km。碳排放标准急速加严,是欧洲电动汽车发展的最大外驱动力,即便是疫情席卷欧洲,欧盟也没有放松碳排放政策,从Q1销量来看,疫情反而加快了新能源汽车的渗透速度。大众汽车也曾表示,目前到2023年或2025年是电动汽车的推动阶段,其发展动力主要来自趋严的二氧化碳排放标准,这也是必须设立购置补贴,将电动汽车推向市场的关键原因。

“禁油”政策和“BATTERY2030+”计划:

目前,欧洲多国如法国、英国、挪威、西班牙、荷兰等,都提出了禁售传统燃油车的时间表,部分城市开始划定燃油车的禁行区域。以西班牙首都马德里为例。自2018年11月30日起,马德里中心城区限行计划正式实施,除中心区居民汽车、零排放汽车(CERO)、生态环保车辆(ECO)等车型,所有燃油车禁止在该区域行驶。政府的“禁油”力度将极大的推动欧洲各国电动汽车的发展。欧洲委员会也在2018年制定了未来十年电池研发路线图:“BATTERY2030+”计划,计划在2030年打造超高性能电池,为欧洲工业创造颠覆性技术和整个价值链的竞争优势。

补贴政策:

03 后疫情时期,需重视行业积极因素的放大效应

3.1 特斯拉Q1交付量超预期,继续引领电动车发展

我们认为特斯拉是鲨鱼还是鲶鱼,这个问题无需争论,对于传统燃油车来说是鲨鱼,特斯拉的发展壮大将蚕食传统车市场;对新能源汽车来说,特斯拉带来的鲶鱼效应更大,短期的销量挤压是正常现象,倒逼同行采取更开放、更有诚意的态度去提升产品体验。作为特斯拉旗下“走量”的车型,2019年Model3开始在中国交付后,受到中国消费者追捧,借此特斯拉在华业绩连创新高。全年特斯拉在华上险数为4.5万辆,其中Model3车型高达3.39万辆,占比75%,2019年特斯拉中国区营收增长70%。凭借在中国的快速增长,特斯拉2019年全年实现36.72万辆销量,其中包括29.8万辆Model3和6.9万辆ModelS/X,同比增长104%。

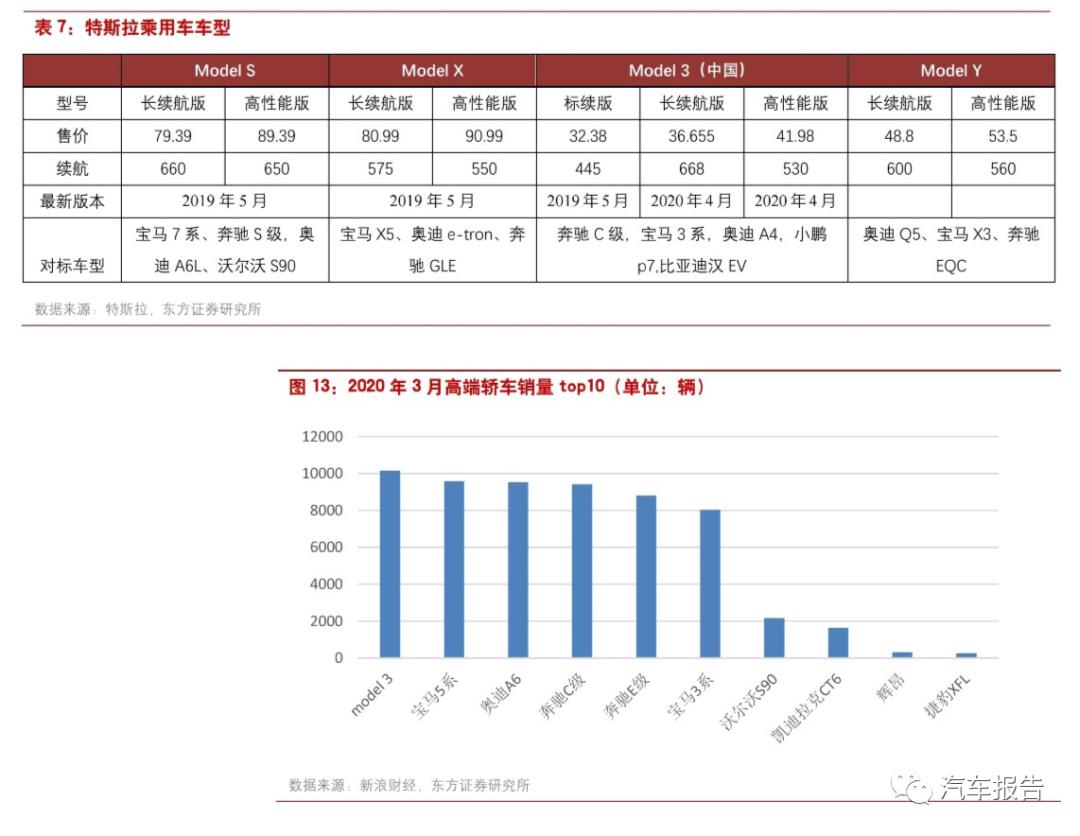

2020年特斯拉销量目标为50万辆,相比去年销量提升36%。2020年第一季度尽管有疫情的影响,特斯拉还是在全球范围内交付了8.84万辆电动车,同比增长40%,超出市场预期,其中包括7.62万辆Model3。2020年Q1,特斯拉在国内市场的交付量达到1.86万辆,其中3月份特斯拉国产版Model3单月销量达到1.06万辆,创出新高。我们认为随着model3长续航版发布,这种销量的高增长有望延续。目前看,二季度海外市场或将受到一定的压力,而国内市场将很好的弥补海外疫情带来的销量下滑,我们看好公司作为电动车鼻祖持续引领新能源汽车行业发展。

特斯拉预计2020年要完成50万辆电动车销售,同比增长36%。我们认为这一目标完成的可能性很大。首先2020Q1交付量已经超预期,同比增速40%,二季度受疫情影响,欧洲和美国市场销量有大幅下滑预期,但国内销量有望补上,预计整个季度交付量与去年同期持平。而三季度随着国产长续航版本开始交付,欧美疫情好转,预计特斯拉交付量将创新高。主要论据有三:1、公司美国工厂在停产期间正加紧技术升级和改造,提升产能效率的同时,支持生产新车型ModelY;2、model3长续航版本推出速度超预期,预定量超预期,同时上海工厂周产能提升空间大,目前已经提升至每周3000辆水平;3、结合售价、续航、品牌优势,特斯拉系列车型有望真正替代传统燃油车。特斯拉的对标车型是传统豪华车品牌,从低端Model3和Y,到高端modelS/X,特斯拉全序列产品已经对标覆盖BBA大部分车系(如宝马3系、7系;奔驰C级,S级;奥迪A4、A6),这些车型有着相同的价位,而特斯拉车型性能更加出众,在续航水平方面,长续航版本的NEDC续航也已经达到豪华燃油车满箱油的水平。从价格上看,特斯拉车型已经实现和上述车型的购买端平价,而使用端成本,电动车型优势非常明显,因此,我们认为在特斯拉带动下,蔚来汽车、小鹏汽车和比亚迪最新款车型有望蚕食传统豪华车型份额,真正实现对同行的带动效应和对燃油车的替代效应。

3.2 传统车企转型力度前所未有,有望成电动化主力军

2019年下半年起,传统车企陆续推出更详细的电动化转型战略,以2020年为战略起点,全面发力纯电动汽车市场。

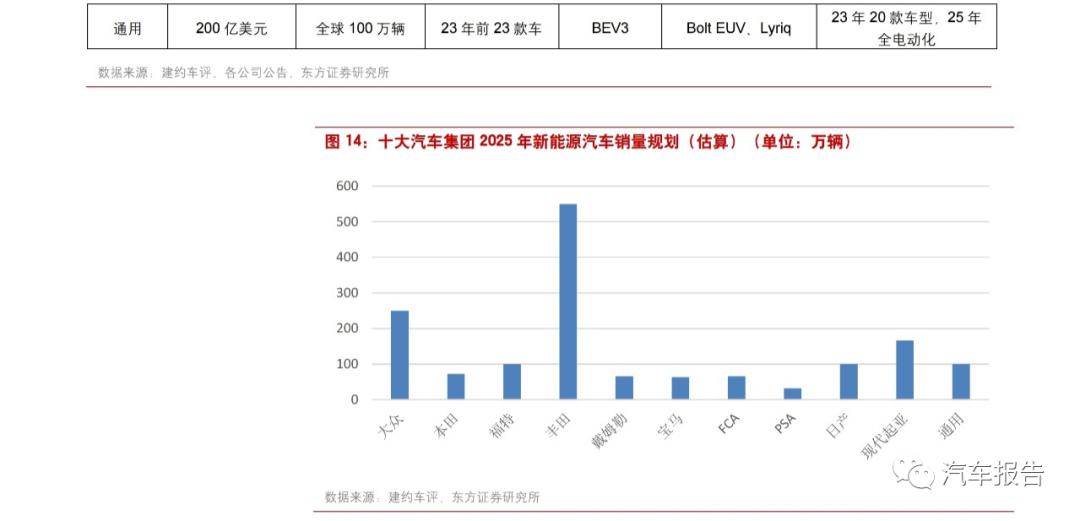

大众集团计划明确表示2020-2024年在混合动力、电动出行以及数字化领域投资600亿欧元(约4650亿元),其中的330亿欧元(约2560亿元)投入到电动移动出行上。在中国将携手合资企业伙伴在电动汽车、自动驾驶、数字化和全新移动出行服务领域直接投资约150亿欧元(约1160亿元)。全新纯电ID家族约13款纯电车型将在为未来5年内陆续推出,其中国内上海安亭工厂总投入170亿元,规划年产能30万辆。佛山工厂规划产能也是30万辆,由上海大众和一汽大众共同运营,专门生产纯电动汽车。 宝马计划在未来两年提供4款纯电动车型,包括今年在英国投产的纯电动MINI,2020年BMWiX3将在沈阳下线;2021年在德国开始生产BMWiNEXT和BMWi4。预计到2023年,宝马在全球提供25款新能源车型,其中约一半为纯电动车。同时计划到2025年,电动车将占宝马全球销量的15-25%。 丰田计划在2020年推出超过10款纯电动车;2025年所有车型均推电动版;2025年全球电动车年销量超过550万辆。国内市场,丰田计划在2020年投入10款电动化车型,并将泰达工厂的年产能提升至12万辆。未来基于e-TNGA混动平台的车型将陆续上市。此外,丰田与比亚迪合资成立纯电动汽车研发公司,加速纯电技术的共享和突破,共同实现。

传统车企统一将2020年作为战略转型元年,体现出对电动化趋势的认可和积极跟进。十家主流汽车集团中,大众、福特、戴勒姆、FCA、现代起亚和通用公布了具体投资额,合计超过1700亿美元(折合人民币1.24万亿元),是当前新能源汽车产业链总产值的2倍。而十大汽车集团2025年规划的新能源汽车总销量超过1500万辆,其中丰田集团规划最高为550万辆。我们认为传统车企庞大资金和车型规划为新能源汽车产业链赋予广阔的长期成长空间,结合传统车企多年技术底蕴,预计在5-10年后,将再度成为新能源汽车市场的主力军。

04 投资:疫情挖出估值坑,行业进入长逻辑配置期

疫情对产业链产生了较大的负面影响,即使疫情结束,市场仍需要一个恢复期,因此我们更新海内外2020年新能源汽车销量预测分别为135万辆和130万辆,相对原预期至合计下调35万辆。而疫情导致的车企停产,供应链中断等事件层出不穷,也将板块的整体估值向下拉了不少空间。 从当前位置看,我们认为行业已经进入了一个比较好的配置期:

一方面,疫情对国内的影响已经接近尾声,海外疫情爆发给了市场进一步降低估值的机会,产业链龙头的估值依旧偏贵,但未来业绩释放,迅速消化。 二、三线厂商估值已经率先进入底部。

另一方面, 疫情压力下,政府也相继出台各种新能源汽车刺激政策来提振消费,包括产业政策,终端奖励政策以及关注度一直较高的补贴政策。尤其新能源汽车补贴政策和购置税减免政策延长两年至2022年,给予了产业链极大的信心,不仅缓解了车厂压力,同时也缓解锂电产业链整体的降价压力,如在锂电池中成本占比较高、加工费下降压力较大的三元正极材料,不断受下游压价的隔膜行业,因为成本因素不断减少用量的钴行业等,都有望在新的补贴政策中充分受益。

05 风险提示

新冠疫情持续周期拉长风险:目前国内疫情已经控制良好,而海外仍处于爆发中,未见明确拐点,国内防止输入病例的压力也很大,疫情周期拉长对产业链不利。

全球经济危机降低消费水平,新能源汽车消费不达预期风险:疫情导致的停产停工使得个人可支配收入降低,从而影响消费水平,导致新能源汽车产销量不达预期。

产业链价格大幅波动风险:产业链相关产品受供需影响波动较大,在当前供需两端都受到限制的情况下,产业链各产品价格波动风险加大。

更多资讯,欢迎扫描下方二维码关注中国轮胎商务网微信公众号(tire123)

友情提醒 |

本信息真实性未经中国轮胎商务网证实,仅供您参考。未经许可,请勿转载。已经本网授权使用的,应在授权范围内使用,并注明“来源:中国轮胎商务网”。 |

特别注意 |

本网部分文章转载自其它媒体,转载目的在于传递更多行业信息,并不代表本网赞同其观点和对其真实性负责。在本网论坛上发表言论者,文责自负,本网有权在网站内转载或引用,论坛的言论不代表本网观点。本网所提供的信息,如需使用,请与原作者联系,版权归原作者所有。如果涉及版权需要同本网联系的,请在15日内进行。 |